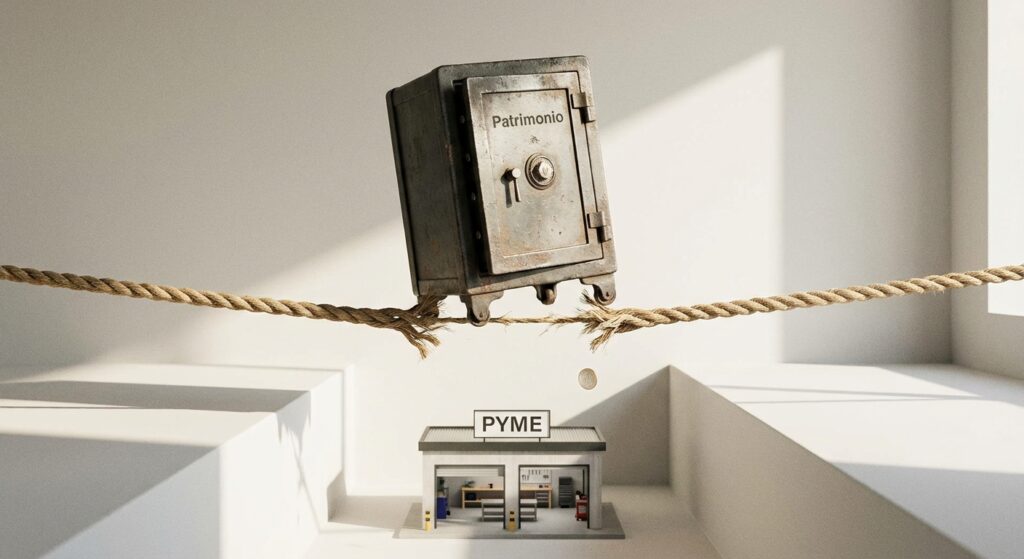

¿Tu patrimonio personal peligra como administrador de una PYME? La verdad sobre la responsabilidad de los directivos

Existe una creencia muy arraigada en el tejido empresarial de Cantabria, desde los polígonos industriales del Besaya hasta los comercios del centro de Torrelavega: la idea de que constituir una Sociedad Limitada (S.L.) o una Sociedad Anónima (S.A.) crea un escudo impenetrable alrededor de los bienes personales del empresario. Durante décadas, muchos gerentes han operado bajo la premisa de que, si las cosas van mal, «responde la empresa». Sin embargo, la realidad legal y económica actual es mucho más compleja y, a menudo, más severa.

En el entorno legislativo actual, caracterizado por una mayor exigencia de transparencia y buen gobierno, la línea que separa el patrimonio de la sociedad del patrimonio particular del administrador es cada vez más delgada. Para los empresarios locales, entender la responsabilidad civil de administradores y directivos no es una cuestión de pesimismo, sino de supervivencia estratégica y de protección del legado familiar.

En SEGURVILLEGAS, tras más de 25 años caminando junto a los empresarios de nuestra región, hemos sido testigos de cómo una decisión administrativa, tomada con buena intención pero sin el respaldo adecuado, puede poner en jaque los ahorros de toda una vida. Este artículo tiene como objetivo desmitificar la protección corporativa y ofrecerte una hoja de ruta clara para gestionar los riesgos inherentes al cargo de administrador, con la cercanía y la honestidad que siempre nos ha caracterizado.

El mito de la «Responsabilidad Limitada»: Cuando el velo corporativo se levanta

La Ley de Sociedades de Capital en España es estricta. Si bien la sociedad responde con sus bienes presentes y futuros, la ley establece mecanismos claros mediante los cuales la responsabilidad se deriva directamente hacia las personas físicas que toman las decisiones. No estamos hablando únicamente de fraudes o delitos intencionados; hablamos de negligencia, de falta de diligencia o simplemente de errores de cálculo en un entorno volátil.

El administrador de una PYME en Cantabria no solo debe ser honesto; debe parecerlo y, además, debe ser diligente. El estándar legal del «ordenado empresario» implica que cualquier perjuicio causado a la sociedad, a los socios o a terceros por actos contrarios a la ley, a los estatutos, o realizados sin la diligencia debida, convierte al administrador en responsable solidario. Esto significa que tu casa en Suances, tus cuentas personales o el futuro de tus hijos pueden estar vinculados al destino de una reclamación contra tu gestión.

¿Qué se considera «mala gestión» a ojos de la ley?

El concepto de reclamaciones por mala gestión de empresa es amplio y, a veces, subjetivo, lo que aumenta la incertidumbre. Algunos ejemplos que pueden desencadenar la responsabilidad personal incluyen:

- No disolver la sociedad a tiempo: Si la empresa entra en causa de disolución (por ejemplo, por pérdidas que reduzcan el patrimonio neto por debajo de la mitad del capital social) y el administrador no convoca junta en el plazo de dos meses, puede ser condenado a pagar todas las deudas sociales con su propio dinero.

- Errores en el cumplimiento normativo: Desde fallos en la adaptación al RGPD hasta negligencias en la prevención de riesgos laborales.

- Decisiones de inversión imprudentes: Realizar expansiones o compras sin los análisis de riesgo adecuados que lleven a la empresa a la insolvencia.

Es vital comprender que la ignorancia de la norma no exime de su cumplimiento. Por ello, contar con asesores legales y un respaldo asegurador especializado es tan crucial como tener un buen plan de ventas.

Escenarios reales: Riesgos legales para gerentes en Cantabria

Para entender la magnitud del riesgo, bajemos la teoría a la realidad de nuestra tierra. Los riesgos legales para gerentes en Cantabria no son situaciones de película americana; ocurren en nuestros barrios y polígonos. A continuación, planteamos escenarios hipotéticos basados en situaciones cotidianas que hemos analizado en el sector.

Escenario 1: El conflicto laboral en una empresa de servicios en el Besaya

Imaginemos una empresa de logística o transporte en la comarca del Besaya. El administrador decide despedir a un alto cargo directivo por reestructuración. El directivo despedido demanda a la empresa por despido improcedente, pero también demanda personalmente al administrador alegando acoso laboral o discriminación (mobbing). Incluso si el juez finalmente desestima la causa personal, los gastos de defensa jurídica pueden ascender a decenas de miles de euros. Sin una protección adecuada para empresas de transporte y sus directivos, esos honorarios de abogados salen del bolsillo del gerente, no de la caja de la empresa.

Escenario 2: La brecha de seguridad en un comercio de Torrelavega

Pensemos en una gestoría o un comercio minorista en el centro de Torrelavega que digitaliza su base de datos de clientes. Sufren un ciberataque y se filtran datos sensibles. La Agencia Española de Protección de Datos impone una multa severa a la empresa. Acto seguido, los socios minoritarios o incluso un grupo de clientes demandan al administrador por no haber implementado las medidas de ciberseguridad necesarias, acusándolo de falta de diligencia. Aquí, la ciberseguridad se convierte en un riesgo crítico para el patrimonio personal del directivo, más allá del daño reputacional a la marca.

Escenario 3: Deudas y acreedores en el sector de la construcción

Una constructora local se ve afectada por el alza de precios de materiales. El administrador, intentando salvar la empresa, sigue comprando material a crédito sabiendo que la liquidez es nula. Finalmente, la empresa quiebra. Los proveedores demandan al administrador por gestionar la empresa de forma negligente, agravando la insolvencia. En este caso, el juez podría dictaminar que el administrador pague las facturas pendientes con su patrimonio personal. Contar con herramientas como los seguros de crédito y caución ayuda, pero la responsabilidad última de la decisión recae en la persona física.

¿Quién puede reclamar contra tu patrimonio? El riesgo de los 360 grados

Uno de los aspectos más peligrosos de la responsabilidad de los administradores es que los ataques pueden venir de cualquier frente. No se trata solo de clientes insatisfechos. La protección del patrimonio personal de directivos debe contemplar reclamaciones provenientes de:

- La propia sociedad y los accionistas: Si consideran que tus decisiones han devaluado la empresa (Acción social o individual de responsabilidad).

- Empleados: Por temas de seguridad, discriminación, despidos o incumplimiento de normativas laborales. Es fundamental revisar cómo se gestiona el cumplimiento del convenio colectivo, pero el riesgo directivo va más allá de lo básico.

- Acreedores y proveedores: En situaciones de insolvencia o impagos, buscarán recuperar su dinero atacando al administrador si detectan la mínima irregularidad en la gestión.

- Organismos Públicos: Hacienda y la Seguridad Social son implacables. La derivación de responsabilidad tributaria es uno de los mecanismos más rápidos y efectivos para embargar bienes personales de administradores de empresas deudoras.

- Competidores: Por prácticas desleales o violación de propiedad intelectual.

La solución estratégica: El Seguro de D&O (Consejeros y Directivos)

Frente a este panorama, la herramienta más sofisticada y necesaria, que a menudo es pasada por alto por las PYMES locales, es el seguro D&O para pymes (Directors & Officers). En SEGURVILLEGAS, no vemos este producto como una simple póliza, sino como un contrato de blindaje patrimonial indispensable para cualquier persona con capacidad de decisión.

A diferencia del Seguro de Responsabilidad Civil General, que cubre los daños que la empresa causa a terceros (como que se caiga un cartel sobre un peatón), el seguro de D&O protege el patrimonio personal del administrador frente a reclamaciones por actos incorrectos en su gestión.

¿Qué cubre realmente una buena estrategia de D&O?

Al diseñar un programa de protección para nuestros clientes en Cantabria, nos enfocamos en coberturas que resuelvan problemas reales:

- Gastos de Defensa Jurídica: Esta es, quizás, la cobertura más vital. Incluso en reclamaciones infundadas, defenderse cuesta dinero. El seguro cubre los honorarios de abogados expertos, procuradores y costas judiciales, permitiéndote defender tu honorabilidad sin arruinarte.

- Fianzas Civiles y Penales: Si un juez exige una fianza para garantizar posibles responsabilidades, la aseguradora adelanta estas cantidades, evitando el embargo preventivo de tus cuentas o propiedades.

- Indemnizaciones: El pago de las cantidades a las que el administrador sea condenado a pagar a terceros por su mala gestión (siempre que no haya dolo o intencionalidad delictiva probada).

- Reclamaciones por prácticas de empleo: Defensa ante acusaciones de acoso, discriminación o despido improcedente dirigidas al directivo.

- Gestión de crisis y reputación: Gastos de consultores de relaciones públicas para mitigar el daño a tu imagen profesional en medios o redes sociales.

Diferencias críticas: RC General vs. RC Directivos

Es un error común en muchas oficinas de Cantabria escuchar: «Yo ya tengo un seguro de Responsabilidad Civil, estoy cubierto». Es nuestra obligación profesional aclarar esta confusión. Si tu empresa de reformas causa un daño en una tubería, actúa la RC General. Pero si tú, como gerente, decides no contratar ese seguro y la empresa quiebra por la indemnización, y luego los socios te demandan a ti por esa decisión negligente, la RC General no te cubrirá. Ahí es donde entra la responsabilidad civil de administradores y directivos.

Son pólizas complementarias, no sustitutivas. De la misma manera que aseguras la maquinaria con un seguro de maquinaria para empresas, debes asegurar al «maquinista» que toma las decisiones.

La cultura de la prevención: Más allá del seguro

En SEGURVILLEGAS creemos firmemente que el mejor siniestro es el que no ocurre. Por eso, nuestra labor como correduría va más allá de la transferencia de riesgos; fomentamos una cultura de gestión ética y preventiva. Proteger tu patrimonio implica también adoptar buenas prácticas corporativas.

Implementación de Canales Éticos

La normativa reciente obliga y recomienda a muchas empresas a disponer de canales de denuncia interna. Implementar un canal ético efectivo no solo cumple con la ley, sino que demuestra diligencia debida por parte del administrador. Si ocurre una irregularidad en la empresa y el administrador había puesto los medios para detectarla, su responsabilidad personal se reduce drásticamente.

Control Financiero y Laboral Riguroso

Mantener al día las obligaciones contables y laborales es la primera línea de defensa. Herramientas como un buen registro horario protegen a la empresa de sanciones de Inspección de Trabajo, que a su vez podrían derivar en reclamaciones hacia el administrador por falta de supervisión.

El papel de SEGURVILLEGAS: Tu socio en la gestión de riesgos

Sabemos que dirigir una empresa en Cantabria es un desafío constante. Te enfrentas a la competencia, a la burocracia y a un mercado cambiante. Lo último que necesitas es la angustia de pensar que un error administrativo puede costarte la vivienda familiar o el futuro universitario de tus hijos.

Nuestra filosofía no es venderte un producto «enlatado». En SEGURVILLEGAS, nos sentamos contigo, analizamos la estructura de tu sociedad, tus estatutos y tu sector de actividad. No es lo mismo el riesgo de un administrador de una flota de camiones, que necesita revisar a fondo su seguro de flotas y su responsabilidad logística, que el de un promotor inmobiliario.

Al confiar en una correduría local, obtienes:

- Cercanía: Entendemos el contexto legal y económico de Cantabria. Conocemos los juzgados locales y los riesgos específicos de nuestra industria regional.

- Independencia: Trabajamos con las principales aseguradoras del mercado, pero nos debemos a ti. Negociamos las cláusulas (como la fecha de retroactividad o la definición de asegurado) para que se adapten a tu realidad.

- Gestión integral de siniestros: Si llega una demanda, no eres un número de expediente en un call center. Somos tu equipo de respuesta inmediata, coordinando la defensa legal desde el minuto uno.

Preguntas frecuentes sobre la protección de directivos

¿El seguro D&O cubre multas?

Por lo general, las multas impuestas por organismos administrativos no son asegurables por ley. Sin embargo, sí se cubren los gastos de defensa para recurrir esas multas y, en algunos casos, los avales necesarios para suspender la ejecución de la sanción mientras se recurre.

¿Cubre a los administradores de hecho?

Sí. Una buena póliza de D&O extiende la cobertura a los «administradores de hecho», es decir, aquellas personas que, sin figurar en el registro mercantil, ejercen la dirección efectiva de la empresa. Esto es muy común en empresas familiares de Cantabria donde el fundador ya no firma, pero sigue mandando.

¿Qué pasa si cierro la empresa o me jubilo?

La responsabilidad del administrador prescribe a los 4 años desde que cesa en el cargo (para la acción social). Es fundamental contratar una cobertura de «periodo informativo» o «run-off» que te siga protegiendo por reclamaciones futuras sobre actos pasados, incluso si ya estás disfrutando de tu jubilación. En este sentido, planificar tu salida es tan importante como planificar tus seguros de jubilación.

Conclusión: Tranquilidad para emprender y vivir

La figura del empresario y del directivo es el motor de la economía de Cantabria. Asumís riesgos para crear riqueza y empleo. Es justo que existan mecanismos que protejan vuestro ámbito personal de los avatares profesionales. La responsabilidad civil de administradores y directivos es un riesgo real, pero es un riesgo gestionable.

No permitas que el miedo a una reclamación frene tu capacidad de innovar o de tomar decisiones valientes para tu negocio. La verdadera tranquilidad llega cuando sabes que, pase lo que pase en la oficina, tu hogar está seguro. En SEGURVILLEGAS queremos ser ese socio estratégico que te permite dormir tranquilo, sabiendo que un equipo de expertos vigila tu espalda. Porque al final, la mejor inversión es aquella que protege todo lo que has construido con esfuerzo.

Si deseas realizar una auditoría de riesgos de tu cargo directivo o revisar las coberturas actuales de tu empresa, te invitamos a contactar con nosotros o visitarnos en nuestras oficinas de Torrelavega, Cabezón de la Sal o Los Corrales de Buelna. Hablemos de futuro, hablemos de seguridad.